法安网内容检索

法安网内容检索

.jpg)

.jpg)

.jpg)

.jpg)

时间:2023-09-28 10:03:11 来源:谷佳琛 朱晋华

[法安导读] 摘 要 针对民间借贷案件的计算技术、法律适用和智能应用三重瓶颈,本文借鉴精密计算方法、情景主义理论与因果关系模型,试图消弭不良...

摘 要 针对民间借贷案件的计算技术、法律适用和智能应用三重瓶颈,本文借鉴精密计算方法、情景主义理论与因果关系模型,试图消弭不良诉讼“心理要素”、“算法黑箱”与“常识谬误”问题。本文设计了“三横三纵”的阶梯式交互管理系统,横向上以交互展示便利化、应用流程规范化、支撑算法精细化为进路,纵向上以智慧决策支持、智慧多元联动、智慧辅助推算为导向,旨在助力金融纠纷高效化解。

关键词 智慧法院 多元化解 金融纠纷

民间借贷是国家金融监管体系之外自发形成的融资形式,近年来成为资金融通的重要补充,在深化推进金融供给侧结构性改革中发挥重要作用。《最高人民法院关于为改善营商环境提供司法保障的若干意见》中提出,要“妥善审理各类金融案件,为优化营商环境提供金融司法支持,以服务实体经济为宗旨,引导和规范各类金融行为”。自2015年以来,民间借贷案件数量已位居全国法院一审民商事案件类型首位,推进该类纠纷高效率低成本解决对于优化营商环境具有重要意义。相比传统模式,智能化平台能够为金融纠纷多元化解提供有力支撑,推进实现社会治理能力现代化。

一、管窥:金融纠纷多元化解现状的实践检视

(一)计算技术瓶颈:人工计算模糊与类案检索困难

目前民间借贷案件主要采用人工单笔计算,从中暴露出的问题有错误率高、准确性低、耗时费力等。实践中,绝大多数案件存在追加本金、分次偿还、不同期间利率水平不一等情形,需逐笔计算不同还款期间内产生的利息和本金,计算量十分庞大。现有检索系统无法识别计算方式和计算结果,难以实现类案的归类和统计,进而加剧了因计算导致的“同案不同判”现象。

(二)法律适用瓶颈:规则判断复杂与对账态度消极

现有利率的计算方式和法定上限共存在100余种指向路径,在法律适用过程中极易出现错误。在2019年8月20日后,中国人民银行同期贷款利率被全国银行间同业拆借中心公布的贷款市场报价利率(LPR)所取代,法官不仅要考虑到前后法规衔接问题,还应针对每月19日更新的LPR数值进行繁复的利率分段计算。

实践中,一方或双方消极对账现象十分突出。出于对大量对账工作的畏难心理和对方的不信任、不配合,无法官参与的对账难以进行,当庭对账亦会占用大量的庭审时间,严重影响审判效率。

(三)智能应用瓶颈:操作步骤复杂与平台运行限制

在推进民事纠纷解决智能化过程中,需要下载多个软件的集成平台对用户的终端使用体验带来不小的挑战,而传统APP形式又极易形成数据壁垒。基于主流硬件厂商统一技术标准的轻量化快应用拥有开发成本低、分发效率高、使用体验好等诸多优势,但是当前在民间借贷纠纷计算领域并无相应的轻量化快应用实践。

二、思辨:突破金融纠纷多元化解困局的三重考量

(一)引入精密计算方法,消解不良“心理要素”

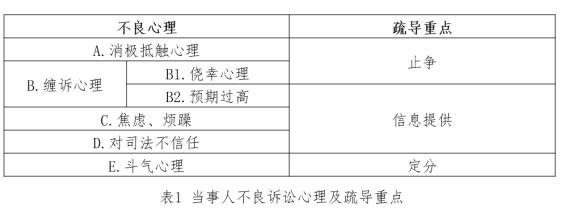

庭审中,当事人双方往往在无意识间将情绪问题和心理问题一并带入。实践中,债权人往往因预期过高而对法院提出的计算结果表示质疑,而债务人通常抱有侥幸心理而消极对账、拒绝还款。

为了达到“定分止争”的良好效果,法官需要洞察和解决案件背后的实质问题,了解当事人的性格和心理状况,依据不同的侧重点进行疏导。定分即确定权属,止争即平息争议,连接二者关键的桥梁在于有效的信息提供。

传统信息提供在于法官口头释明及裁判文书说理,在释明较为简短和模板化说理论证不足时,当事人易受到上述不良心理要素的影响,造成庭审进程缓慢、上诉率高。而精密计算系统提供了全新的信息提供途径,通过自主操作和精准计算,达成消解当事人情绪的效果。

(二)参考情境主义理论,消除“算法黑箱”隐忧

“算法黑箱”用以形容机器决策过程的不透明性,自动化的数据处理与分析仿佛经过了一个“黑箱”。其存在易导致法官对法律适用准确性产生怀疑进而拒绝或消极适用智能工具。

情境主义的司法技术是弱化“算法黑箱”的有效途径。即用社会情境的视角审视法律关系,遵从以事实为中心的决策方法。有必要将情境主义作为智能工具辅助司法决策的基本原则。即机器结论存在的意义是作为“靶点”被法官修正和论证。“人机协作”模式使得德沃金对理想法官的“赫拉克勒斯式隐喻”成为可能,在追求“唯一正解”(single right answer)的道路上增添了技术对理性的支撑。

(三)融入因果关系模型,避免“常识谬误”问题

大数据训练的假设模型中,智能工具难以预设数据的参数维度,也无法真正理解语义,容易出现缺少“常识”的“谬误”。其中,欠拟合难题(underfitting)是指智能工具不能掌握数据样本的通常性质,过拟合难题(overfitting)是智能工具将数据样本的特殊性质当做潜在样本的通常性质。简言之,在复杂度和准确率的正态分布曲线上,不够复杂和过于复杂都会导致准确率的下降。

造成如此困境的根本原因是僵化的算法无法适用复杂的参数环境变化,进而导致系统受到扰动时无法保持稳定的“鲁棒性”问题。例如,在输入界面测试中,当“合同成立日期”和“利息起算日期”的实际应用规则被导入后台参与逻辑判断时,过于精细的端口设置和实践中并不统一的相关表述会造成理解歧义,机器亦不能识别和纠正上述偏差而持续输出错误结果,进而陷入过拟合困境。当融入“借款到期日”的因果关系判断并简化参数设置后,问题得以解决。

三、求索:金融纠纷多元化解的智能路径进阶

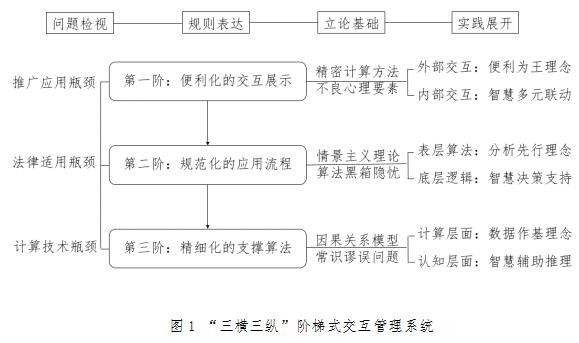

关于金融纠纷多元化解的发展方向,本文认为应在横向上以便利化的交互展示页面、规范化的应用流程图示、精细化的数据支撑算法为进路,在纵向上以智慧决策支持、智慧多元联动、智慧辅助推算为导向,打造“三横三纵”的阶梯式管理系统,助力金融纠纷高效化解。

(一)第一阶:设计便利化的交互展示页面

就外部交互而言,前端平台选择和页面设计秉持“便利为王”理念。以多终端,免安装、体积小为主要特征的“民间借贷计算器”微信小程序不仅能够满足在自行计算、诉前调解、诉中计算多种场景下即点即用的用户需求,同时还具有优化开发者算力部署、提升应用分发和服务效率的显著优势。

就内部交互而言,后端管理的核心在于“智慧多元联动”。昌平法院率先探索债权人、债务人、调解员、法官多元联动“123模式”。“1”是债权人或债务人单方计算模式,可用于剩余本金和利息的风险预判。“2”是指债权人和债务人双方联动的诉前和解模式,一方发起对账,另一方同意后即可生成对账报表。“3”是指债权人、债务人、人民调解员(法官)三方联动的诉前调解(诉中计算)模式,当事人双方在人民调解员或法官的主持下进行在线对账和举证质证,可有效减少庭上及庭后账目核查时间,提升审判效率。同时,经对账和辩论后,法定范围内诉争利益一目了然,有助于提升调解适用率,以扎实的数据和计算过程进行裁判说理亦有利于实现案结事了、胜败皆服。

(二)第二阶:绘制规范化的应用流程图示

就表层算法而言,该系统秉持“分析先行”理念。即让数据“发声”,注重对数据的搜集以及相关性的分析,用数据“捕捉现在、预测未来”。金融司法在完成兼顾效率与公正审判使命之外还被寄望于发挥司法的规则供给功能,以弥补金融商事交易活动超前性与金融商事法律规则供给不足之间的张力。

就底层逻辑而言,该系统的目标在于为法官提供“智慧决策支持”。在“人机协作”模式下,法官可以采纳知识图谱分析结果补强心证,亦可否定和推翻其建议进行反向思辨。该过程不仅能提升法官的能力边界,实现司法决策的确定性、客观性,更将克服人工智能的局限性,实现司法决策的透明性、可解释性。

(三)第三阶:编写精细化的数据支撑算法

就计算层面而言,该系统秉持“数据作基”理念,旨在实现“智慧辅助推算”。用“逐日累计算法”代替人工估算,达到人力所不能及的计算精度和速度。同时,前端微信小程序与后端法官管理系统形成“自行计算→在线对账→结果复制→报表导出→自动生成法律文书”的闭合链,有助于解决信息壁垒难题、减少数据孤岛效应。

我们虽尚处在法律智能时代薄雾弥漫的清晨,但可以预见未来法官裁判领域将迎来巨大变革。在这样一个伟大的时代,法律人应当如何作为,以上的思考才刚刚开始。

责任编辑:广汉

声明:

本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

征稿启事

投稿信箱:195024562@qq.com

品牌推荐更多>>

.jpg)

.jpg)

版权所有:北京法安网络文化传媒有限公司

京ICP备18035954号-1

京公网安备 11010602006854号

京公网安备 11010602006854号